Таможенный практикум

Типичные ошибки в заполнении деклараций

От точного и полного заполнения деклараций на товары и оперативности обмена информацией в рамках электронного декларирования напрямую зависят сроки совершения таможенных операций. Северо-Кавказское таможенное управление провело анализ и подготовило обзор двух наиболее часто допускаемых ошибок.

1. Заполнение граф 18, 21 «Транспортное средство при отправлении», «Транспортное средство на границе» декларации на товар при вывозе товаров в соответствии с таможенной процедурой, отличной от экспорта.

В соответствии с подпунктом 9 и 11 пункта 18 раздела III Решения Комиссии Таможенного союза от 20.05.2010 №257 «Об инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» при декларировании вывозимых товаров, помещенных под процедуры иные, чем таможенная процедура экспорта, в первом подразделе графы указывается общее количество транспортных средств, иные сведения в графу не вносятся.

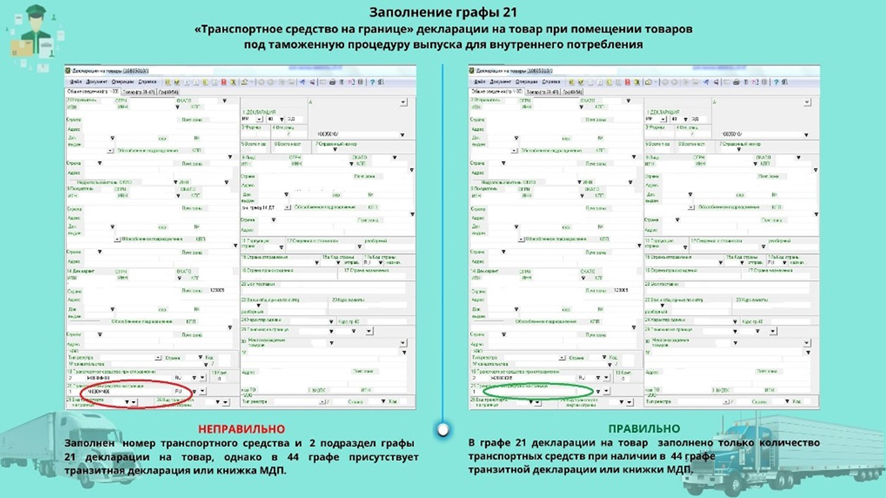

2. Заполнение графы 21 «Транспортное средство на границе» декларации на товар при помещении товаров под таможенную процедуру выпуска для внутреннего потребления.

В соответствии с подпунктом 21 пункта 15 раздела II Решения Комиссии Таможенного союза от 20.05.2010 №257 «Об инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» если декларируемые товары перед их помещением под заявляемую в ДТ таможенную процедуру перевозились по таможенной территории в соответствии с таможенной процедурой таможенного транзита, в первом подразделе графы указывается общее количество транспортных средств, на которых находились товары при прибытии в места перемещения товаров через таможенную границу, иные сведения в графу не вносятся.

Обратите внимание!

1. ВАЖНО! После вступления в силу (10 ноября 2019г.) решения коллегии Евразийской экономической комиссии от 08.10.2019 № 174 «Решение Коллегии Евразийской экономической комиссии от 08.10.2019 N 174 «О внесении изменений в Решение Комиссии Таможенного союза от 20 сентября 2010 г. № 378» преференцию по уплате таможенных сборов (необлагаемый экспорт) в графе 36 декларации на товар нужно указывать под кодом «ЭС» (ранее был код СИ).

2. Информация в 54 графе должна полностью (посимвольно) соответствовать доверенности и договору таможенного представителя, а также информации из электронной подписи декларанта.

ВАЖНО! В связи с вступлением в силу (10 ноября 2019г.) решения коллегии Евразийской экономической комиссии от 08.10.2019 № 174 «О внесении изменений в Решение Комиссии Таможенного союза от 20 сентября 2010 г. № 378» код 11003 меняет содержание: «Документ, удостоверяющий полномочия руководителя декларанта (лица, подающего заявление о выпуске товаров до подачи декларации на товары) или таможенного представителя», а также вводится новый код вида документа 11004 «Доверенность на совершение действий от имени декларанта (лица, подающего заявление о выпуске товаров до подачи декларации на товары) или таможенного представителя».

3. Расхождение символов (букв, знаков) в номерах транспортных документов в графе 44 декларации на товар и транзитной декларации.

Необходимо обеспечить точное соответствии символов транспортных документов в графе 44 декларации на товар и транзитной декларации.

Например: следующие значения не идентичны

- «02015 № B/N от 11.10.2019»

- «02015/0 БН 11.10.2019»

Пресс-служба СКТУ

Туристу важно знать

Традиционно в новогодние и рождественские праздники поток туристов, отправляющихся за рубеж, существенно увеличивается. Санкт-Петербургская таможня напоминает гражданам, решившим провести отпуск не в России, о необходимости соблюдения таможенных правил при пересечении таможенной границы Евразийского экономического союза (ЕАЭС).

Товары, вывозимые из ЕАЭС и ввозимые на его таможенную территорию, подлежат таможенному контролю. Во избежание задержек на границе необходимо заранее ознакомиться с действующими нормами провоза товаров.

Без уплаты таможенных платежей разрешено ввозить на территорию ЕАЭС товары наземным и водным транспортом или в пешем порядке на сумму не более 500 евро общим весом 25 кг. В случае превышения норм необходимо заполнить пассажирскую таможенную декларацию и уплатить таможенные пошлины в размере 30% от стоимости, но не менее четырех евро за один килограмм веса в части превышения.

При ввозе неделимых товаров весом более 35 кг таможенные пошлины, налоги взимаются от общей стоимости и общего веса товара. Такое требование таможенного законодательства применяется до 31 декабря 2019 года.

Вес и стоимость ввозимого товара, необлагаемого пошлиной или налогом, ввозимого воздушным транспортом, составляет 50 кг и 10 000 евро соответственно.

Обращаем внимание, что нормы распространяются как на те товары, которые ввозятся одновременно с пересечением физическим лицом границы ЕАЭС, так и на те, которые были приобретены за пределами, но будут доставлены позже.

На территорию ЕЭАС разрешен ввоз не более 5 кг продуктов растительного происхождения и 5 кг продуктов животного происхождения в расчете на одно физическое лицо. Причем допускается ввоз только готовой продукции животного происхождения в заводской упаковке.

Алкоголь, в том числе пиво, в объеме до 3 л на одного совершеннолетнего провозится беспошлинно. При провозе от 3 до 5 л алкоголя взимается пошлина в размере 10 евро за каждый литр сверх нормы. Спиртное свыше 5 л перевозить запрещено.

Одно лицо, достигшее 18-летнего возраста, может беспошлинно ввезти табачные изделия: 200 сигарет или 50 сигар или 250 граммов табака, либо указанные изделия в ассортименте общим весом не более 250 граммов.

Через границу без декларирования можно перевезти в любую сторону наличными до 10 000 долларов США или эквивалент этой суммы в иной валюте (в том числе и рубли). Более крупную сумму наличных следует задекларировать, указав источник средств. Денежные средства на банковской карте декларировать не нужно.

Обязательному письменному декларированию и документальному подтверждению обоснованности перемещения через границу ЕАЭС подлежат транспортные средства, культурные ценности, оружие и его элементы, государственные награды, лекарства с содержанием сильнодействующих и ядовитых веществ, а также медицинские препараты психотропного и наркотического характера.

Декларировать товары и совершать таможенные платежи нужно непосредственно в пункте пропуска. В зоне таможенного контроля необходимо сообщить инспектору, что именно вы хотите задекларировать или приехать с уже заполненной декларацией. Бланк декларации на русском и английском языках имеется на сайте Федеральной таможенной службы в разделе «Сайт для физических лиц».

Пресс-служба СЗТУ

Когда оформляется транзитная декларация

Когда оформляется транзитная декларация.

Т1 декларация — это специализированная форма отчетности, которую придется оформить при помещении товаров под таможенную процедуру транзита. Входит в пакет таможенных декларационных отчетов.

Что это такое

Стандартная форма отчетности предусмотрена к заполнению при перемещении товаров под таможенную процедуру транзита. Простыми словами, когда товары, перемещаемые через государственные границы, не подпадают под нормы таможенного регулирования. Для транзитной продукции не предусмотрено обложение пошлинами и налогами.

Поместить товар под транзитную процедуру без оформленной сопроводительной отчетности нельзя. Что такое транзитная декларация — это обязательный отчет для транзитных операций с товарами, перемещаемыми через государственные границы.

Под транзитную процедуру подпадает не вся иностранная продукция, а только та, что перевозится от одного таможенного органа в месте прибытия до места отправления либо до внутреннего таможенного отдела (ст. 215 ТК ТС). Повторимся: для чего нужна транзитная декларация — чтобы освободить транзитные грузы от норм таможенного регулирования.

Виды декларации

Для формы T1 декларации предусмотрены два вида:

- коммерческая;

- транспортная.

Возможен и третий вариант оформления отчета. Он используется крайне редко. Допускается только при условии, что в отчетности отражена вся необходимая информация для оформления процедуры.

Если сведений в отчетности недостаточно, декларант обязан подать подтверждающие бумаги и справки, которые отражают достоверную и полную информацию о транзитной продукции. Если этого не сделать, товар будет помещен под меры таможенного регулирования. То есть обложен пошлинами и налогами.

В каких случаях заполняется

Транзитный декларационный отчет заполняется для сопровождения грузов, путь перемещения которых предусматривает пересечение Европейского союза. Примеры:

- Груз поступает на территорию ЕС морским сообщением из портов стран, не являющихся членами Евросоюза. Поставка транспортируется автомобильным транспортом к таможенному посту для дальнейшей перегрузки или очистки.

- При поступлении продукции морским сообщением из стран, не входящих в ЕС, для дальнейшего транзита за пределы Евросоюза. Импортер оформляет транзитную декларацию, которая будут сопровождать груз до прохождения контроля убытия на границе.

- Между странами Евросоюза осуществляется перевозка или вывоз продукции с одного склада на другой.

- Ввоз грузов сухопутным путем на территорию ЕС из стран, не входящих в состав Евросоюза. Груз транспортируется к таможенному посту для комплексной очистки или к таможенному складу для перегрузки на хранение.

- Продукция ввозится из стран, расположенных за пределами ЕС, сухопутными путями к морским портам Евросоюза для дальнейшей транспортировки.

Это лишь основные случаи, когда оформляется экспортная транзитная декларация. Форму Т1 придется заполнить и экспортерам из России. Например, когда российские товары поступают в страну Евросоюза. Допустим, во Францию или Германию. Декларацию составляют на основании инвойса, доверенности и упаковочного листа. Документ формируют перед пересечением первой приграничной страны Европейского союза. Бумага сопровождает российские товары до места назначения.

Кто заполняет Т1

Ответственным за оформление документации выступает поставщик. Декларантом или лицом, кто оформляет транзитную декларацию, может выступать уполномоченный представитель поставщика. Для поверенного обязательно наличие действующей доверенности, свидетельств, лицензий и прочих разрешительных бумаг.

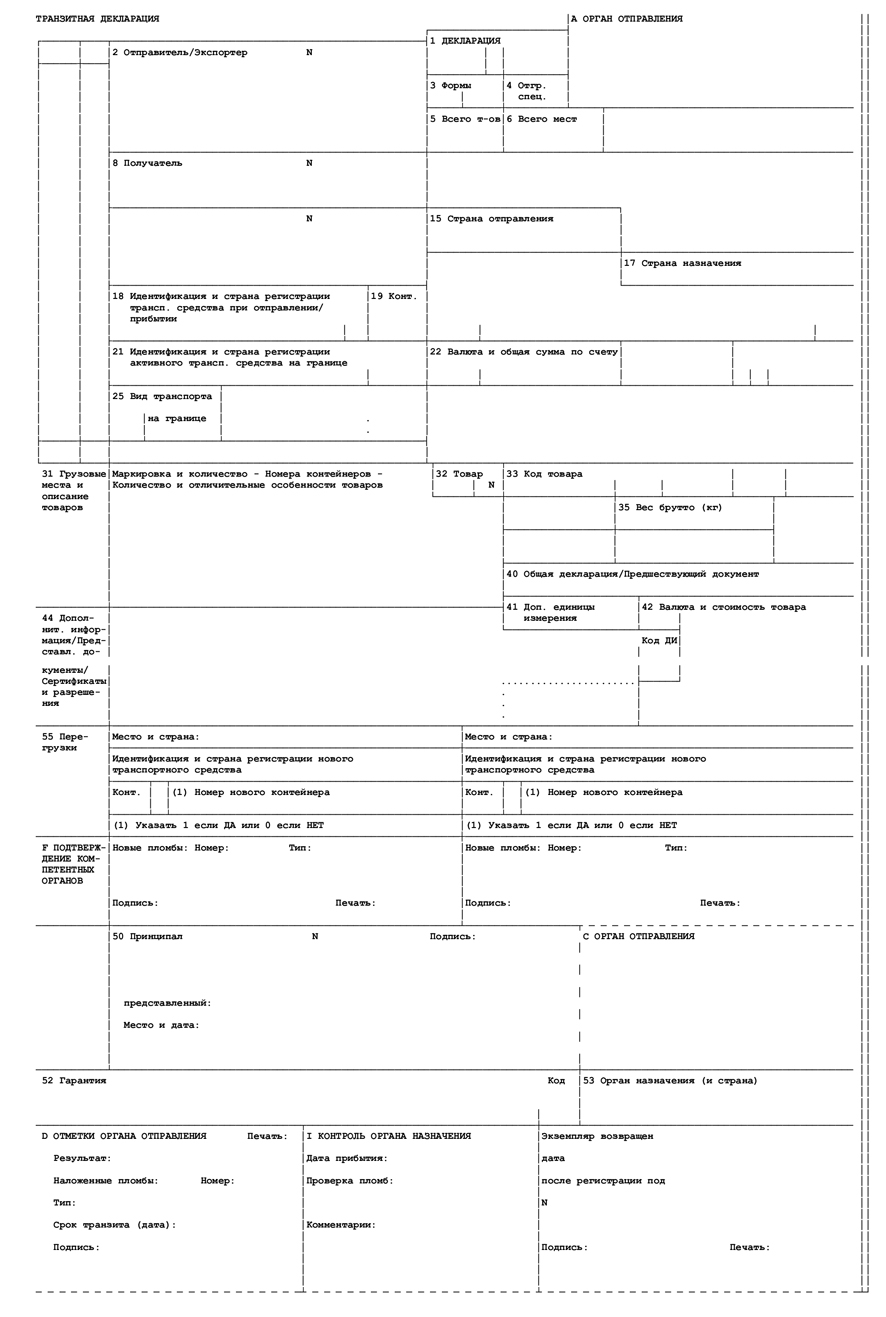

Бланк и порядок заполнения

Унифицированная декларация Т1 закреплена решением комиссии Таможенного союза от 18.06.2010 № 289.

Порядок заполнения формы представим в таблице:

|

Структура отчета |

Что указывать |

|

Графа 1 |

В первом подразделе проставляется «ТТ», во втором — «ФЛ», в третьем — «ТР», «ИМ», «ЭК», «ВТ» или «ТС», в зависимости от вида транзитной операции |

|

Пункт 2 |

Указываем полное наименование юридического лица и адрес места положения отправителя. Для физических лиц указываем Ф.И.О. (полностью) и адрес места жительства |

|

Подразделы графы 3 |

Впишите номер ТД и суммарное количество основных и добавочных листов |

|

Четвертая графа |

Оставьте поле незаполненным, если декларант не предоставляет отгрузочных спецификаций |

|

Графа 5 |

Вписываем сведения о количестве транзитных товаров, № 6 — количество грузовых мест |

|

Пункт 8 |

Вписываем полное наименование и адрес получателя, по аналогии с пунктом 2 |

|

Графы 15 и 17 |

Страны укажите по классификатору, то есть регистрируйте только сокращенное название |

|

Пункт 18 |

Заполняем в зависимости от вида используемого транспорта. Следует указать номер автомобиля, вагонов или платформ, судна или рейса. В строке «Контейнер» ставится «1», если таковые используются; «0» — при их отсутствии |

|

Графа 33 |

Отражаем код товара без каких-либо знаков, кроме числовых, или пробелов |

|

Пункт 35 |

Заполняем в соответствии с весом брутто (в формате трех чисел после запятой) |

|

41 пункт |

Отразите информацию о дополнительных единицах измерения товаров |

|

Пункт 42 |

Укажите обозначение валюты и числовое значение стоимости товаров. В ряде случаев эта графа не заполняется |

|

Графа 50 |

Отражаем сведения о принципале. Принципал в транзитной декларации — это официальный представитель декларанта, лица, ответственного за составление отчета. Прописываем полное наименование, адрес. Обязательно проставляется собственноручная подпись декларанта |

Электронная форма Т1

Допустимо составление сопроводительной транзитной декларации в электронной форме. Формат отчетности закреплен решением коллегии Евразийской экономической комиссии от 16.01.2018 № 2.

Электронный бланк декларации представляет собой персональную книжку. В нее вносится вся информация о документах, оформленных при перевозках товаров и грузов.

Сроки регистрации формы

Готовый документ подлежит обязательной регистрации. Заполненную декларацию вместе с подтверждающими формами документов подайте в таможенный орган.

Вместе с декларацией подайте:

- копию договора купли-продажи;

- иные бумаги, подтверждающие факт заключения сделки;

- транспортные и коммерческие документы;

- банковские выписки и квитанции об оплате таможенных пошлин.

Регистрацию документов осуществляет представитель таможенного органа. Если с бумагами все в порядке, то срок регистрации не превысит двух часов. Каждому документу присвоят индивидуальный порядковый номер.

В регистрации документов откажут, если:

- Декларацию подало лицо, не являющееся официальным представителем декларанта.

- В оформлении допущены существенные ошибки.

- Отчетность предоставлена в таможенный орган, не имеющий полномочий.

- Информация о грузе раскрыта не в полном объеме.

- Форма декларации не соответствует установленному бланку.

Срок транзита определяется иначе. Ограничение установлено в 30 календарных дней на каждые 2000 километров.

Ответственность за нарушение законодательства

При нарушении установленного порядка оформления документации декларанта и его представителей привлекут к ответственности. Нормы и размеры штрафных санкций определяются положениями таможенного законодательства Евросоюза и других стран, законодательство которых было нарушено.

Учтите, что любые отклонения от правил оформления транзитной процедуры — это основания для работников таможни признать действия декларантов незаконными. Таможенники посчитают товары и грузы контрабандой.

Критерии категорирования участников ВЭД будут меняться

Никита Андреевич Золкин, заместитель директора Департамента налоговой и таможенной политики Министерства финансов Российской Федерации.

Стенограмма выступления на круглом столе «Оценка добросовестности организаций. Реформы и перспективы», прошедшем в рамках Международного таможенного форума 25 октября 2019 г.

«Сейчас готовится новый приказ по категорированию, обновленная методика по категорированию. Министерством финансов было принято решение о том, что отраслевые приказы по категорированию должны кануть в Лету, и должны быть определены единые универсальные критерии для категорирования всех участников ВЭД.

Проект приказа был подготовлен. Не так давно он прошел процедуру оценки регулирующего воздействия. Был получен ряд замечаний. Некоторые из них были принципиальными, а некоторые – нет. С ФТС России сейчас проводится работа по уточнению.

Хочу сказать, что у Минфина есть понимание, что некие блокирующие критерии, касающиеся задолженности по уплате таможенных платежей, должны давать люфт добропорядочности, что нельзя наказывать за задолженность в 100 – 200 рублей. Соответственно, данный критерий должен учитывать некие нормы и пределы материальности. Должна быть определена некая сумма, в пределах которой такой блокирующий критерий работать не будет.

Также сейчас активно обсуждается возможность корректировки либо исключения, либо оставления критериев, которые касаются соотношения количественных показателей к общему количеству. Это касается корректировок стоимости, количества дел об АП и корректировок по классификационному коду. Но это вопрос обсуждения. Минфин пошел навстречу бизнесу. Мы сократили перечни офшорных зон, по которым есть определенные критерии, с перечня Минфина и перечня ЦБ только до перечня Министерства финансов.

В целом, в проекте приказа уточнены условия отнесения лиц к категории низкого, среднего и высокого уровня риска. В самом приказе уточнены требования, по которым лицо исключается/включается. Если по определенным критериям лицо исключается в течение квартала, то при исправлении своих ошибок оно может быть включено обратно, не дожидаясь нового квартала. Это касается только периода внутри квартала. Определенный порядок проведения контроля за соблюдением критериев этими лицами. Приказ еще обсуждается, и мы надеемся в скором времени выйти на определенные договоренности между бизнесом и ФТС России.

Мы выступаем в роли арбитра. Здесь хочу обозначить не очень приятный момент. Министерством юстиции были приняты на основании Решения Пленума Верховного суда определенные решения по приказам, касающимся в том числе и категорирования, что данные приказы, в том числе и методики, хотя они и являются закрытыми. Это вопрос, который, по мнению Минфина, не подлежит обсуждению. Методика как была закрытой, так такой и останется. Соответственно, если участники хотят попадать в низкий уровень риска, то они должны соблюдать все критерии, поименованные в самом приказе, а не искать удобное для себя соотношение по методике. Даже методика должна быть зарегистрирована в Минюсте, хотя они и являются нормативными актами с грифом «ДСП», и действующие приказы по методике, по категорированию, по предписанию Минюста должны быть отменены. Соответственно, издание нового приказа становится актуальным не только для федеральных органов исполнительной власти, но и для участников ВЭД, чтобы с нового года не прийти всем к общему знаменателю среднего уровня риска».

О преимуществах использования предварительных решений о классификации оборудования, перемещаемого в несобранном/разобранном виде

В соответствии со статьей 21 Таможенного кодекса ЕАЭС (далее – ТК ЕАЭС) по заявлению лиц таможенные органы могут осуществлять классификацию товаров до их таможенного декларирования путем принятия предварительных решений о классификации товаров в соответствии с ТН ВЭД ЕАЭС и решений о классификации товаров, перемещаемых через таможенную границу Евразийского экономического союза (далее ¬ ЕАЭС) в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, ввоз или вывоз которого предполагается различными товарными партиями в течение установленного периода времени (далее – Решение о классификации товара), как сообщили корреспонденту Информационного агентства МАНГАЗЕЯ в пресс-службе Домодедовской таможни.

Порядок принятия Решения о классификации товара осуществляется на основании статьи 21 ТК ЕАЭС, а также статьями 16 и 17 Федерального закона от 3 августа 2018 г. № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации».

Приказом ФТС России от 6 февраля 2019 г. № 194 «Об утверждении форм и порядков заполнения документов, используемых при принятии решения о классификации товара, перемещаемого через таможенную границу Евразийского экономического союза в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, ввоз или вывоз которого предполагается различными товарными партиями в течение установленного периода времени, при внесении изменений в такое решение, при отказе в рассмотрении заявления и принятии такого решения, а также при прекращении действия такого решения», утверждены формы и порядков заполнения документов, используемых при принятии Решения о классификации товара.

Особенности декларирования товара в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, перемещаемого в течение установленного периода времени определены статьей 103 Федерального закона от 3 августа 2018 г. № 289-ФЗ.

Перечень товаров, в отношении которых таможенными органами принимаются решения о классификации товаров, перемещаемых через таможенную границу ЕАЭС в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, утвержден Решением Коллегии Евразийской экономической комиссии от 03.04.2018 № 45.

Приказом ФТС России от 08 февраля 2019 № 214 утвержден Порядок продления срока подачи декларации на товары в отношении последнего компонента товара в комплектном или завершенном виде.

Предварительные решения о классификации товаров и решения о классификации товаров, перемещаемых через таможенную границу ЕАЭС в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, с учетом возможностей применения технологий автоматической регистрации деклараций на товары и автоматического выпуска, имеют ряд преимуществ:

-у участника внешнеэкономической деятельности появляется возможность заранее определиться с размером причитающихся к уплате таможенных платежей, мерами нетарифного регулирования;

-вероятность ошибки при таможенном декларировании снижается;

-процедура таможенного декларирования и таможенного контроля упрощается и ускоряется;

-возникновение рисковых ситуаций, связанных с заявлением недостоверных сведений о классификационном коде товара по ТН ВЭД ЕАЭС, минимизируется.

Необходимо отметить, что в результате получения решения о классификации товаров в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, отсутствует необходимость контроля сроков временного хранения товара (поскольку каждый компонент товара можно декларировать сразу после прибытия). При этом декларанту можно не ждать прибытия остальных частей товарной партии, подавая несколько деклараций на товары в отношении товаров из одной партии.

Данные услуги доступны всем участникам внешнеэкономической деятельности, имеющих доступ к Единому порталу государственных и муниципальных услуг (функций), а также через Личный кабинет участника ВЭД на сайте ФТС России.

Методические рекомендации по подготовке заявления о принятии предварительного решения о классификации товаров в соответствии с ТН ВЭД ЕАЭС размещены на официальном сайте ФТС России в разделе «Информация для участников внешнеэкономической деятельности», подраздел «Классификация и происхождение товаров».

Взаимное признание уполномоченных экономических операторов таможенными службами ЕАЭС и ЕС

Григорий Анатольевич Боярский, заместитель начальника Главного управления организации таможенного оформления и таможенного контроля ФТС России

Стенограмма выступления на круглом столе «Окно в Европу: конструктивный диалог между ФТС России и партнерами из стран Европейского союза – путь к созданию благоприятных условий для развития взаимной торговли и ведения бизнеса», прошедшего в рамках Международного таможенного форума 24 октября 2019 г.

«Большое спасибо за предоставленное слово. Очень приятно видеть вас в зале. И как вы знаете, Федеральная таможенная служба на протяжении ряда лет последовательно совершенствует таможенное администрирование в Российской Федерации. И основная цель этих мероприятий связана с сокращением сроков оформления товаров и созданием условий, когда таможня фактически становится незаметна для добросовестных участников ВЭД. Вместе с тем, на таможенную службу всегда возлагалось и будет возлагаться обязанность по обеспечению безопасности товаров, которые перемещаются через таможенную границу. И в этих условиях дальнейшее совершенствование таможенного администрирования мы, в том числе, связываем с необходимостью взаимодействия с таможенными администрациями иностранных государств. В первую очередь, это связано с необходимостью выстраивания безопасной цепи поставок.

Вступивший в прошлом году Таможенный кодекс Евразийского экономического союза существенно преобразовал статус уполномоченного экономически оператора. При обновлении статуса института экономического оператора за основу были взяты рамочные стандарты безопасности и облегчения мировой торговли.

Реализация взаимного признания уполномоченного оператор, конечно же, требует проведения большой подготовительной работы, в том числе в рамках синхронизации положений двух стран. И реализация практическая начинается после заключения соответствующего соглашения, в котором определяется перечень взаимных упрощений. Концепция взаимного признания уполномоченного экономического оператора сводится к созданию такой безопасной цепочки поставки, при которой либо только отправитель, либо и отправитель, и получатель товаров имеют статус оператора.

Согласно рекомендациям Всемирной таможенной организации, наивысшей степенью безопасности характеризуются поставки при условии, что обе стороны сделки имеют статус экономического оператора и гарантируют законность поставки своим статусом. Соответственно, они солидарно несут ответственность в случае выявления таможенными органами нарушений. Отталкиваясь от того, что поставка в наибольшей степени безопасна, возможно в максимальной степени использовать преимущества технологии автоматического выпуска и сместить акцент таможенного контроля на этап после выпуска товаров.

В настоящее время таможенная служба с рядом таможенных администраций других стран проводит комплекс мероприятий, как раз направленных на признание статуса уполномоченного оператора и начало практической реализации данных проектов. Еще раз подчеркну, что это все-таки перспективное наше направление, над которым мы активно работаем и в ближайшее время, надеюсь, мы получим уже практические результаты. Вместе с тем, уже сейчас реализуется ряд проектов, основанных на информационном взаимодействии с иностранными таможенными администрациями. Результаты данного взаимодействия используются нами на основных этапах прохождения товаров с момента их прибытия на таможенную территорию и до момента выпуска.

Среди реализуемых проектов выделяются несколько основных – это, в первую очередь, взаимные признания результатов таможенного контроля, основной целью которых является предоставление упрощений в пунктах пропуска для ускорения прохождения товара через границу. Основой проекта является обмен информацией о перемещаемой через границу товарной партии, а также о формах и результатах таможенного контроля, который проводила таможенная служба сопредельной стороны. Соответственно, поскольку мы получаем информацию от наших коллег, эта информация носит практически наивысший статус доверия, и при пересечении границы мы не проводим повторный таможенный досмотр товара, в случае отсутствия рисковой ситуации, связанной, конечно же, с наличием оперативной информации.

Другим проектом является «Зеленый коридор», применяемый как в пунктах пропуска, так и при основном оформлении товаров добропорядочными участниками внешней экономической деятельности. Учитывая, что в рамках проекта передается информация об основных характеристиках и стоимости товара, реализация проекта, в отношении конкретного участника ВЭД, осуществляется только на основании его добровольного согласия. Но при включении участника ВЭД в проект, у него появляется ряд преимуществ, связанных, опять же, за счет того, что мы используем в рамках системы управления рисками, получаемую от наших коллег информацию, и минимизируем формы таможенного контроля, в том числе смещаем их на этап после выпуска. Особенно это актуально для организаций, осуществляющих регулярные поставки к строго определенному периоду времени. Для этих участников ВЭД любое увеличение сроков оформления становится наиболее критично, в том числе и для обеспечения непрерывного цикла производства товаров.

Еще одним проектом, немного забегая вперед, совместно с администрациями железных дорог, мы реализуем непрерывную цепочку безопасности на всем протяжении поставки товаров. Сейчас активно реализуется транспортно-логистический проект по доставке экспортных российских товаров железнодорожным транспортом из индустриального парка «Ворсино» в Калужской области в Китай. Данный проект существенно сокращает сроки поставки по сравнению с морским транспортом. Фактически, в рамках реализации данного проекта, а также проектов «Зеленый коридор» и «Взаимное признание результатов таможенного контроля», отработаны технологические и технические моменты информационного взаимодействия на всем пути следования товара, что обеспечивает безопасность всей цепочки товара, в том числе в случаях, когда отправитель и получатель товаров расположены вне пределов Российской Федерации. Это уже вопрос транзитного потенциала страны. И в завершение своего выступления хотелось отметить, что российская таможенная служба открыта для диалога и взаимодействия с иностранными нашими коллегами, и цель– реализация совместных проектов. Спасибо».